청년 자산 형성을 위한 대표 제도인 청년도약계좌,

정부 지원과 비과세 혜택이 결합된 좋은 상품이지만

아무 준비 없이 덜컥 가입했다가는 예상치 못한 불이익을 겪을 수도 있습니다.

오늘은 가입 전 반드시 체크해야 할 핵심 사항 5가지를 정리합니다.

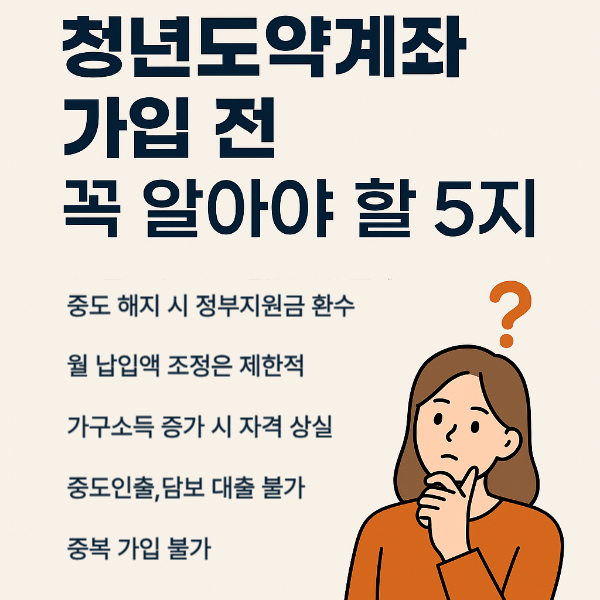

1. 중도 해지 시 정부지원금은 회수됩니다

청년도약계좌는 5년 만기 유지가 전제입니다.

중간에 해지할 경우, 지금까지 받은 정부 기여금은 전액 환수됩니다.

단순한 예금 해지와 달리, 정부 혜택까지 반납해야 하므로

갑작스러운 해지 상황이 발생하지 않도록 계획을 세워야 합니다.

✔️ 참고: 본인 저축액과 이자는 수령 가능하나,

기여금은 국가로 회수됨

2. 월 납입액 조정은 제한적입니다

청년도약계좌는 월 최대 70만 원까지 자유롭게 설정할 수 있지만

가입 이후 줄이는 것은 가능해도 다시 늘리는 것은 어렵습니다.

예를 들어, 초기에 50만 원으로 설정했다가 30만 원으로 줄였다면

다시 50만 원으로 회복하는 것이 원칙적으로 불가능하거나 제한적입니다.

✔️ 팁: 가능한 한 무리 없는 상한선으로 초기에 설정하세요

3. 가구소득 기준 매년 재확인…자격 탈락 가능성도 있음

청년도약계좌는 가입 후 1회로 끝나는 것이 아니라,

매년 소득 확인 과정을 통해 정부 지원 자격 유지 여부를 점검합니다.

만약 연도 중 소득 상승이나 가구 구성 변화가 생기면

해당 연도의 기여금이 중단되거나 일부만 지급될 수 있습니다.

✔️ 예시: 연봉 인상이나 결혼, 부모의 소득 변동 등

4. 대출 상품이 아님 → 중도 인출, 담보 설정 불가

간혹 청년도약계좌를 적립형 대출 상품으로 오해하는 경우가 있습니다.

하지만 이 계좌는 저축성 상품이기 때문에

중도 인출이나 일부 사용, 담보 설정 등은 불가능합니다.

5년 동안 묶이는 돈이라는 점을 반드시 인지해야 합니다.

5. 중복 가입 불가 / 희망적금에서 전환은 가능

청년도약계좌는 청년희망적금과 중복 가입할 수 없습니다.

하지만 전략적으로 두 상품을 순차 활용하는 건 가능합니다.

예를 들어:

- 청년희망적금(2년) 만기 후

- 청년도약계좌(5년) 로 전환 →

→ 총 7년간 저축 계획 구축 가능

✔️ 단, 시점 겹치지 않도록 주의

가입 전 체크리스트 요약

| 중도해지 가능성 | 계획대로 5년 유지 가능 여부 |

| 월 납입 금액 | 무리 없는 수준 설정 (감액 시 재상향 어려움) |

| 가구 소득 변화 | 매년 확인 필요 (자격 상실 가능성) |

| 유동성 | 중도 인출/사용 불가, 자금 유동성 확보 필요 |

| 기존 상품 여부 | 희망적금 중복 불가, 순차 활용 전략 고려 |

소시앤코 요약노트

• 청년도약계좌는 5년 유지가 핵심, 해지 시 정부기여금 환수됨

• 납입액은 줄일 수는 있어도 늘리긴 어렵다

• 매년 소득기준 확인 → 조건 불만족 시 혜택 중단 가능

• 인출·담보 불가 → 자금 운용 계획 명확히

• 희망적금과 동시 가입은 불가하나 전환 전략은 가능

'💰 월급 너머의 돈공부' 카테고리의 다른 글

| [소득공제 되는 지출 체크리스트] 2편놓치면 아까운 실생활 지출 항목 총정리 (0) | 2025.07.18 |

|---|---|

| 소득공제 vs 세액공제? 월급쟁이라면 꼭 알아야 할 절세 기본기 (0) | 2025.07.18 |

| 청년도약계좌 vs 청년희망적금 – 어떤 게 더 유리할까? (0) | 2025.07.17 |

| 청년도약계좌란? 가입조건부터 혜택까지 총정리 (0) | 2025.07.17 |

| 2025년 알뜰폰 요금제 비교 – 진짜 반값인가요? (0) | 2025.07.16 |